Banyak perusahaan mulai bingung ketika urusan imbalan kerja masuk ke tahap yang lebih serius. Awalnya terasa sederhana. HR punya data karyawan, keuangan mencatat biaya, dan laporan keuangan berjalan seperti biasa. Namun begitu audit datang, atau ketika perusahaan tumbuh lebih besar, muncul pertanyaan yang tidak lagi bisa dijawab seadanya.

Siapa sebenarnya yang seharusnya menghitung kewajiban imbalan pasca kerja? Apakah cukup ditangani oleh tim internal, atau perlu melibatkan aktuaris publik?

Pertanyaan ini sering muncul bukan karena perusahaan tidak mampu, tetapi karena konsekuensi dari perhitungan aktuaria jauh lebih besar dari yang dibayangkan.

Memahami Peran Aktuaris Secara Umum

Aktuaris adalah pihak yang membantu perusahaan menghitung dan memahami kewajiban jangka panjang, terutama yang berkaitan dengan imbalan kerja seperti pensiun dan pesangon.

Sederhananya, aktuaris membantu menjawab pertanyaan seperti:

- Berapa janji perusahaan kepada karyawan di masa depan

- Berapa nilai janji itu jika dihitung hari ini

- Risiko apa yang tersembunyi di balik kebijakan yang ada

Ibaratnya, aktuaris itu seperti orang yang membantu menghitung berapa biaya hidup yang harus disiapkan hari ini untuk masa pensiun nanti.

Aktuaris Internal: Orang Dalam Perusahaan

Aktuaris internal adalah aktuaris yang bekerja di dalam perusahaan. Biasanya mereka menjadi bagian dari tim keuangan, HR, atau risk management.

Keunggulan utama aktuaris internal terletak pada kedekatannya dengan bisnis.

Beberapa karakteristik aktuaris internal:

- Sangat memahami kondisi perusahaan

- Mengerti budaya dan kebijakan internal

- Mudah berkoordinasi dengan HR dan keuangan

- Bisa memantau perubahan data secara rutin

Karena berada di dalam, aktuaris internal sering menjadi pihak pertama yang menganalisis dampak perubahan kebijakan, misalnya kenaikan gaji atau perubahan usia pensiun.

Keterbatasan Aktuaris Internal

Meski punya banyak kelebihan, aktuaris internal juga memiliki batasan.

Beberapa tantangan yang sering muncul:

- Tidak selalu independen di mata auditor

- Tekanan internal bisa memengaruhi sudut pandang

- Kapasitas dan pengalaman terbatas pada satu industri

- Tidak selalu diakui secara formal untuk tujuan pelaporan eksternal

Dalam konteks laporan keuangan, independensi sering menjadi isu sensitif. Bukan berarti perhitungannya salah, tetapi kepercayaan pihak luar bisa berbeda.

Aktuaris Publik: Pihak Independen

Aktuaris publik adalah aktuaris independen yang memiliki izin praktik dan memberikan jasa ke banyak perusahaan.

Perannya sering muncul saat perusahaan berhadapan dengan kewajiban formal, seperti pelaporan keuangan, audit, atau kepatuhan regulasi.

Beberapa ciri utama aktuaris publik:

- Independen dari manajemen perusahaan

- Diakui oleh auditor dan regulator

- Berpengalaman menangani berbagai jenis perusahaan

- Terbiasa menjelaskan angka ke pihak eksternal

Aktuaris publik sering dilihat sebagai “pihak ketiga yang netral”, terutama ketika angka kewajiban menjadi sensitif.

Kenapa Independensi Itu Penting

Dalam perhitungan imbalan pasca kerja, ada banyak asumsi yang digunakan.

Contohnya seperti perkiraan kenaikan gaji, usia pensiun, atau kondisi ekonomi. Asumsi ini sangat memengaruhi hasil akhir.

Jika dihitung oleh pihak internal, asumsi tersebut bisa dianggap terlalu optimis atau terlalu konservatif. Di sinilah peran aktuaris publik menjadi penting sebagai penyeimbang.

Bagi auditor, angka yang dihitung oleh aktuaris publik biasanya lebih mudah diterima karena dianggap objektif.

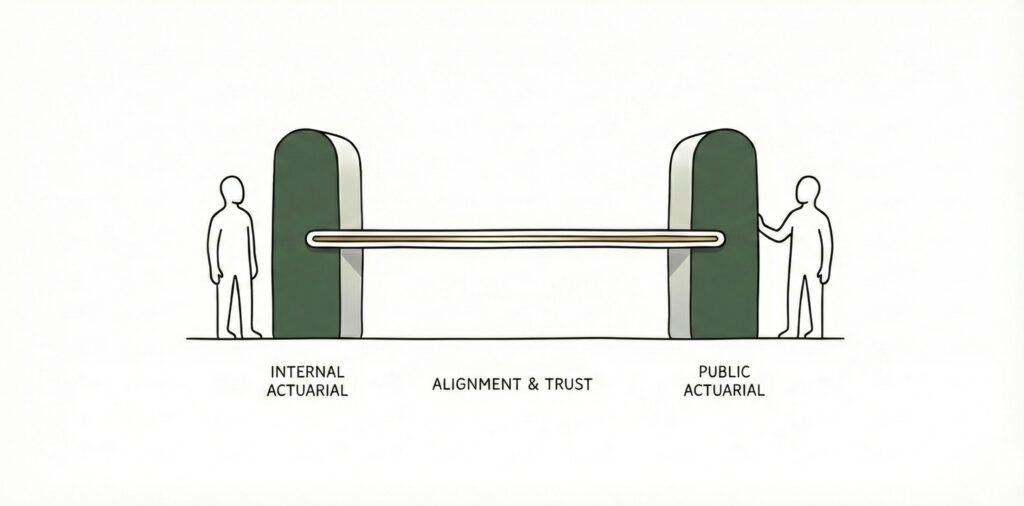

Perbedaan Sudut Pandang dalam Praktik

Aktuaris internal dan publik sering melihat hal yang sama dari sudut yang berbeda.

Aktuaris internal cenderung fokus pada:

- Dampak ke operasional sehari-hari

- Konsistensi kebijakan internal

- Kebutuhan manajemen jangka pendek

Sementara aktuaris publik lebih fokus pada:

- Kepatuhan terhadap standar akuntansi

- Kelayakan asumsi secara umum

- Kesiapan angka untuk diuji auditor

Perbedaan ini bukan konflik, tetapi justru bisa saling melengkapi.

Dampak ke Laporan Keuangan

Dalam laporan keuangan, hasil perhitungan aktuaria akan memengaruhi banyak hal.

Beberapa dampak yang sering muncul:

- Nilai kewajiban di neraca

- Beban imbalan kerja di laba rugi

- Selisih perhitungan yang dicatat terpisah

- Persepsi risiko oleh pemangku kepentingan

Karena dampaknya besar, perusahaan sering memilih aktuaris publik untuk memastikan angka yang disajikan dapat dipertanggungjawabkan secara eksternal.

Kapan Perusahaan Cukup dengan Aktuaris Internal

Tidak semua perusahaan harus selalu menggunakan aktuaris publik.

Aktuaris internal bisa sangat efektif jika:

- Perusahaan masih relatif kecil

- Tujuan perhitungan untuk internal management

- Tidak ada tuntutan pelaporan eksternal yang ketat

- Perhitungan digunakan sebagai simulasi atau perencanaan

Dalam kondisi ini, aktuaris internal membantu manajemen memahami arah kewajiban tanpa tekanan formal.

Kapan Aktuaris Publik Menjadi Kebutuhan

Aktuaris publik biasanya dibutuhkan ketika:

- Perusahaan menyusun laporan keuangan audited

- Kewajiban imbalan kerja sudah signifikan

- Ada tuntutan kepatuhan regulasi

- Perusahaan menghadapi merger, akuisisi, atau restrukturisasi

Dalam situasi ini, menggunakan aktuaris publik bukan soal pilihan, tetapi kebutuhan.

Kombinasi yang Sering Terjadi

Banyak perusahaan besar justru menggunakan keduanya.

Aktuaris internal berperan sebagai penjaga harian. Mereka memahami data, memantau perubahan, dan membantu manajemen mengambil keputusan cepat.

Aktuaris publik berperan sebagai penguji dan penguat. Mereka memastikan hasil perhitungan siap dipresentasikan ke auditor dan pihak luar.

Kombinasi ini membuat proses lebih efisien dan minim kejutan.

Kesalahan Persepsi yang Sering Terjadi

Masih ada anggapan bahwa aktuaris publik “lebih pintar” daripada aktuaris internal. Ini tidak sepenuhnya benar.

Perbedaannya bukan soal pintar atau tidak, tetapi soal peran dan sudut pandang.

Aktuaris internal unggul dalam konteks bisnis. Aktuaris publik unggul dalam konteks kepatuhan dan independensi.

Memahami perbedaan ini membantu perusahaan memilih pendekatan yang tepat.

Dampak ke Pengambilan Keputusan Bisnis

Pilihan antara aktuaris publik dan internal juga berdampak ke cara manajemen mengambil keputusan.

Dengan aktuaris internal, keputusan bisa lebih cepat dan fleksibel. Dengan aktuaris publik, keputusan bisa lebih aman dan teruji.

Yang ideal adalah ketika manajemen tidak hanya melihat angka, tetapi juga memahami cerita di balik angka tersebut.

Solusi yang Lebih Tepat untuk Perusahaan Anda

Tidak ada jawaban tunggal untuk semua perusahaan. Setiap bisnis punya kebutuhan dan tahap perkembangan yang berbeda.

Yang terpenting, perusahaan memahami kapan membutuhkan sudut pandang internal, dan kapan membutuhkan validasi eksternal.

Jika Anda ingin mendiskusikan apakah perusahaan Anda lebih tepat menggunakan aktuaris internal, aktuaris publik, atau kombinasi keduanya, tim imbalankerja.id siap menjadi partner diskusi. Pendekatannya bukan sekadar teknis, tetapi disesuaikan dengan kebutuhan bisnis dan tahap perusahaan Anda saat ini.