Pernahkah Anda menyadari bahwa kenaikan harga bahan pokok atau BBM ternyata bisa “mengguncang” laporan keuangan perusahaan Anda? Kita sering berpikir inflasi hanya berdampak pada biaya operasional sehari-hari, seperti biaya listrik atau belanja bahan baku yang makin mahal. Padahal, ada “bom waktu” lain yang tidak terlihat namun nilainya bisa miliaran rupiah: Kewajiban Imbalan Kerja.

Bagi pemilik bisnis atau HRD, memahami hal ini sangat krusial. Bukan untuk menjadi ahli matematika, tapi agar Anda tidak kaget ketika melihat neraca keuangan di akhir tahun tiba-tiba “merah” hanya karena asumsi inflasi berubah. Mari kita bedah dengan bahasa yang sederhana.

Apa Hubungannya Inflasi dengan Kewajiban Pesangon?

Sebelum masuk ke dampak inflasi, kita perlu menyamakan persepsi dulu tentang apa itu kewajiban imbalan kerja.

Bayangkan perusahaan Anda menjanjikan pesangon atau uang pensiun kepada karyawan saat mereka berhenti bekerja nanti. Dalam akuntansi (PSAK 219/PSAK 24), janji ini dianggap sebagai utang. Uniknya, utang ini harus Anda catat sekarang, meskipun bayarnya masih 10 atau 20 tahun lagi.

Nilai utang saat ini disebut dengan istilah teknis PVDBO (Present Value of Defined Benefit Obligation). Agar mudah, bayangkan PVDBO ini seperti “Tabungan Wajib”.

- Misalnya, Anda berjanji memberi anak Rp100 juta saat ia masuk kuliah 10 tahun lagi.

- Anda harus menghitung, berapa uang yang harus Anda sisihkan hari ini agar nanti terkumpul Rp100 juta?

- Nah, jumlah uang yang harus disisihkan hari ini itulah PVDBO.

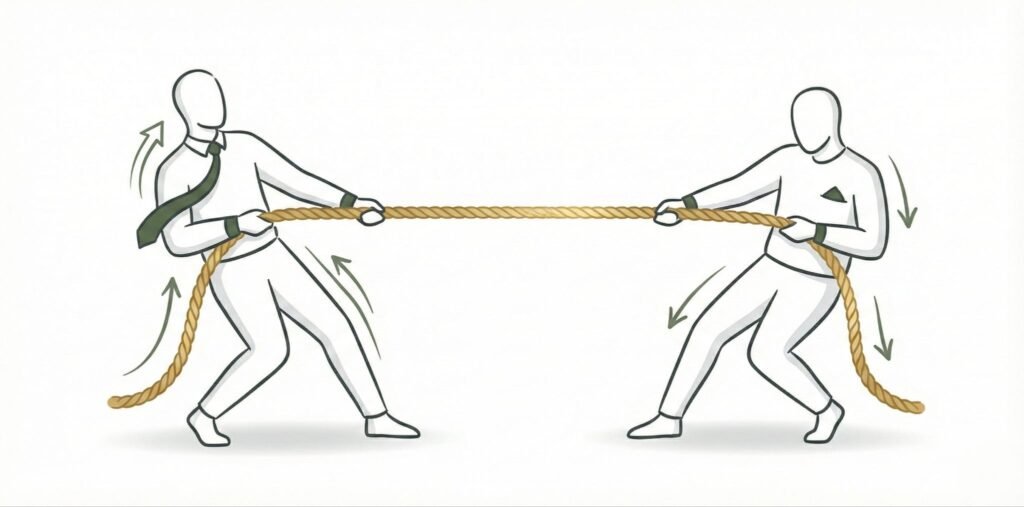

Lalu, di mana peran inflasi? Inflasi adalah pengacau utama dalam perhitungan “Tabungan Wajib” ini. Ia menyerang dari dua sisi sekaligus, dan celakanya, dampaknya sering kali berlawanan arah seperti permainan tarik tambang.

Serangan Pertama: Kenaikan Gaji (Salary Growth)

Ini adalah dampak yang paling mudah dipahami. Ketika inflasi naik, harga barang-barang kebutuhan hidup melonjak. Apa yang akan terjadi selanjutnya?

- Karyawan akan menuntut kenaikan gaji agar dapur tetap ngebul.

- Perusahaan mau tidak mau menaikkan standar gaji tahunan.

Masalahnya, perhitungan pesangon atau uang pensiun di Indonesia umumnya berbasis Gaji Terakhir.

Jika asumsi kenaikan gaji meningkat karena inflasi, maka estimasi “uang saku” yang harus Anda bayarkan kepada karyawan saat pensiun nanti otomatis membengkak. Karena target akhirnya membesar, maka “Tabungan Wajib” (kewajiban) yang harus Anda catat hari ini juga ikut naik drastis.

Analogi Sederhana:

Bayangkan Anda menabung untuk membeli motor seharga Rp20 juta dalam 5 tahun. Tiba-tiba inflasi naik, dan harga motor diprediksi melonjak jadi Rp30 juta. Otomatis, uang yang harus Anda tabung setiap bulan mulai dari sekarang harus ditambah, bukan?

Serangan Kedua: Tingkat Diskonto (Discount Rate)

Di sini letak uniknya ilmu aktuaria. Inflasi tinggi biasanya membuat Bank Sentral menaikkan suku bunga. Ketika suku bunga naik, imbal hasil obligasi (surat utang) juga naik. Dalam dunia aktuaria, ini memengaruhi apa yang disebut Tingkat Diskonto.

Jangan pusing dengan istilahnya. Tingkat diskonto ini fungsinya mirip dengan “bunga tabungan” dalam celengan perusahaan Anda.

- Jika tingkat diskonto NAIK (karena inflasi tinggi), nilai kewajiban perusahaan justru bisa TURUN.

- Lho, kok bisa?

Analogi Sederhana:

Kembali ke cerita tabungan anak kuliah tadi. Anda butuh Rp100 juta dalam 10 tahun.

- Jika bunga bank cuma 3%, Anda harus menabung banyak uang hari ini (misal Rp75 juta).

- Jika bunga bank naik jadi 10% (karena efek inflasi), Anda cukup menabung lebih sedikit hari ini (misal Rp40 juta), karena bunganya yang akan “bekerja” menumbuhkan uang tersebut menjadi Rp100 juta.

Jadi, inflasi tinggi membuat “kekuatan bunga” membesar, sehingga beban pencatatan utang Anda saat ini menjadi lebih ringan.

Pertarungan Tarik Tambang: Siapa yang Menang?

Jadi, apakah inflasi membuat kewajiban perusahaan naik atau turun? Jawabannya: Tergantung mana yang lebih kuat.

Dalam situasi ekonomi saat ini, sering terjadi pertarungan antara dua kekuatan ini:

- Efek Kenaikan Gaji menarik kewajiban ke atas (memperbesar utang).

- Efek Tingkat Diskonto menarik kewajiban ke bawah (memperkecil utang).

Hasil akhirnya (Net Effect) sangat bergantung pada struktur demografi karyawan Anda. Jika mayoritas karyawan Anda masih muda (masa kerja masih panjang), efek diskonto biasanya lebih dominan, sehingga kewajiban bisa turun. Namun, jika karyawan Anda sudah mendekati usia pensiun, efek kenaikan gaji akan lebih terasa menyakitkan bagi perusahaan.

Mengapa Anda Tidak Boleh Asal Tebak?

Banyak perusahaan mencoba menghitung sendiri kewajiban ini menggunakan asumsi “kira-kira”. Misalnya, asal menaruh angka inflasi 5% tanpa dasar yang jelas.

Bahayanya, kesalahan kecil dalam asumsi inflasi (misal selisih 1% saja) bisa mengubah nilai kewajiban di laporan keuangan hingga ratusan juta, bahkan miliaran rupiah untuk perusahaan besar. Ini bukan hanya soal angka di kertas, tapi soal Profit & Loss perusahaan Anda.

Jika Anda mencatat kewajiban terlalu rendah, laba perusahaan terlihat besar semu. Giliran karyawan pensiun massal, arus kas perusahaan bisa berdarah-darah karena uangnya tidak siap. Sebaliknya, jika mencatat terlalu tinggi, laporan keuangan Anda terlihat jelek di mata investor atau bank.

Solusi untuk Bisnis Anda

Inflasi adalah faktor eksternal yang tidak bisa kita kendalikan. Namun, dampaknya terhadap laporan keuangan bisa kita mitigasi dengan perhitungan yang akurat dan strategi yang tepat.

Jangan biarkan ketidakpastian ekonomi membuat laporan keuangan Anda menjadi spekulatif. Pastikan asumsi yang digunakan—baik itu proyeksi kenaikan gaji maupun tingkat diskonto—sudah sesuai dengan kondisi pasar terkini dan profil risiko perusahaan Anda.

Kami di imbalankerja.id siap membantu Anda menavigasi kerumitan ini. Tim kami tidak hanya menghitung angka, tapi juga membantu Anda memahami cerita di balik angka tersebut agar Anda bisa mengambil keputusan bisnis yang lebih tenang.