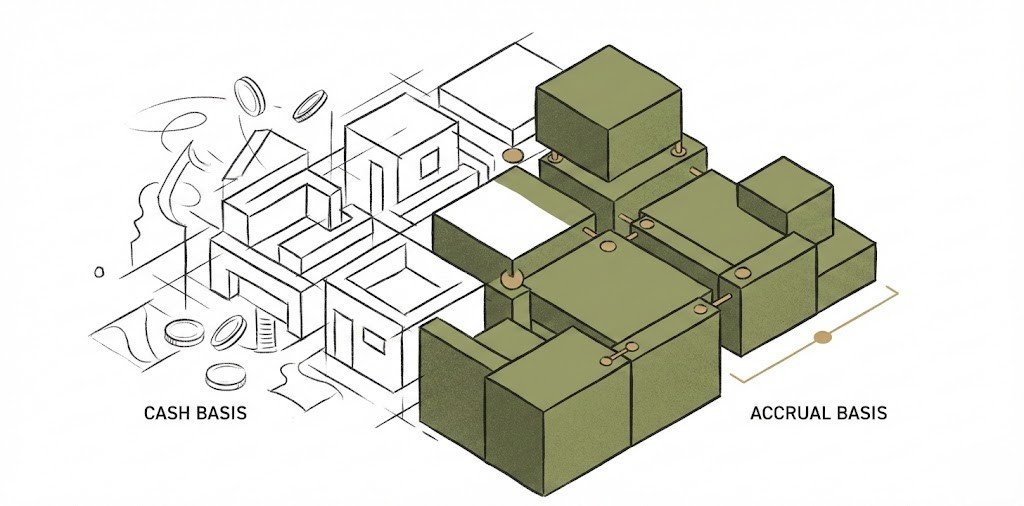

Banyak perusahaan di Indonesia masih menerapkan metode basis kas (cash basis) dalam pencatatan imbalan kerja, di mana kewajiban baru dicatat saat pembayaran dilakukan (misalnya saat karyawan pensiun). Padahal, Standar Akuntansi Keuangan (PSAK) 24—yang selaras dengan IAS 19—mewajibkan penggunaan metode basis akrual (accrual basis).

Penerapan PSAK 24 mengharuskan perusahaan mengakui kewajiban imbalan kerja sejak karyawan memberikan jasanya, bukan saat pembayaran terjadi. Tanpa perhitungan aktuaria yang tepat, laporan posisi keuangan perusahaan berisiko tidak menampilkan nilai kewajiban yang sebenarnya.

Perubahan Paradigma: Dari Pay-As-You-Go Menuju Accrual Basis

Prinsip utama PSAK 24 adalah konsep penandingan (matching concept). Beban harus diakui pada periode saat jasa karyawan diberikan.

- Metode Lama (Pay-As-You-Go): Laba perusahaan tampak lebih besar di masa sekarang karena beban pensiun belum dicatat, namun akan terbebani secara signifikan di masa depan saat terjadi pembayaran manfaat pensiun.

- Metode PSAK 24: Menghitung Nilai Kini Kewajiban Imbalan Pasti (PVDBO) yang terdiri dari:

- Biaya Jasa Kini: Kenaikan nilai kewajiban atas jasa pekerja tahun berjalan.

- Biaya Bunga: Kenaikan nilai kewajiban karena faktor waktu (nilai uang).

- Keuntungan/Kerugian Aktuarial: Selisih nilai akibat perubahan asumsi (seperti tingkat bunga atau tabel mortalitas) dibandingkan realisasi.

Studi Kasus: Dampak Valuasi pada Laporan Keuangan

Sebagai ilustrasi, mari meninjau kasus simulasi pada PT Sejahtera Abadi yang baru pertama kali menerapkan PSAK 24.

Tabel Perbandingan Neraca (Posisi Keuangan)

| Komponen Neraca | Metode Cash Basis (Lama) | Metode Accrual (PSAK 24) | Selisih (Dampak) |

| Aset | Rp 50 Miliar | Rp 50 Miliar | Tetap |

| Kewajiban Imbalan Pasca Kerja | Rp 0 | Rp 4,5 Miliar | Bertambah Rp 4,5 M |

| Ekuitas (Modal) | Rp 40 Miliar | Rp 35,5 Miliar | Berkurang Rp 4,5 M |

Analisis:

Sebelum penerapan PSAK 24, ekuitas tercatat sebesar Rp 40 Miliar. Setelah perhitungan aktuaria, ditemukan kewajiban masa depan sebesar Rp 4,5 Miliar yang harus diakui saat ini. Hal ini mengoreksi nilai ekuitas menjadi Rp 35,5 Miliar. Angka koreksi ini memberikan gambaran yang lebih jujur (faithful representation) kepada pemegang saham dan kreditur mengenai kondisi keuangan perusahaan yang sebenarnya.

Mekanisme Pencatatan Akuntansi dan Aspek Perpajakan

Pencatatan beban PSAK 24 dibagi ke dalam dua kategori laporan untuk menjaga stabilitas laba operasional:

- Laporan Laba Rugi (Profit & Loss): Mencatat beban rutin seperti Biaya Jasa Kini dan Biaya Bunga.

- Penghasilan Komprehensif Lain (OCI): Mencatat fluktuasi akibat perubahan asumsi (Keuntungan/Kerugian Aktuarial), sehingga tidak mengganggu laba operasional secara drastis.

Implikasi Perpajakan:

Secara fiskal, beban pencadangan ini bersifat non-deductible (tidak dapat mengurangi pajak) hingga pembayaran pesangon benar-benar direalisasikan. Perbedaan waktu pengakuan ini akan memunculkan akun Aset Pajak Tangguhan (Deferred Tax Asset) yang bermanfaat untuk perencanaan pajak di masa depan.

Manfaat Strategis bagi Perusahaan

- Manajemen Arus Kas: Perusahaan dapat memprediksi kebutuhan dana di masa depan dan menyisihkan dana (funding) secara berkala, sehingga stabilitas operasional tetap terjaga saat terjadi pembayaran manfaat pensiun.

- Kredibilitas di Mata Investor: Laporan aktuaria merupakan dokumen wajib bagi perusahaan yang berencana melakukan Penawaran Umum Perdana (IPO) atau mengajukan pinjaman bank. Tanpa pencatatan ini, auditor independen dapat memberikan opini pengecualian yang berdampak negatif pada kredibilitas perusahaan.

- Kepatuhan Regulasi: Memastikan perusahaan patuh terhadap standar akuntansi terbaru (SAK EP) dan regulasi ketenagakerjaan (UU Cipta Kerja dan PP 35/2021).

Mengingat kompleksitas perhitungan yang melibatkan asumsi demografi dan ekonomi, diperlukan presisi tinggi dalam valuasi ini. Tim ahli di imbalankerja.id siap menjadi mitra strategis Anda untuk menyajikan perhitungan aktuaria yang akurat, komprehensif, dan sesuai standar yang berlaku.